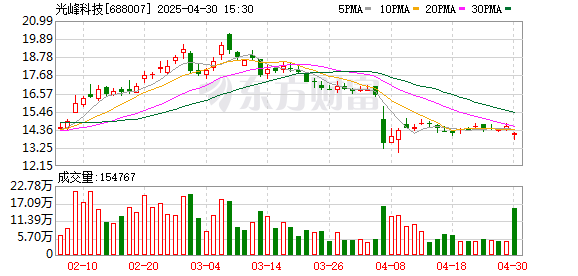

太平洋04月30日发布研报称,给予光峰科技(688007.SH,最新价:14.12元)买入评级。评级理由主要包括:1)2024Q4业绩端小幅减亏,车载光学业务规模持续迅速扩张;2)2025Q1毛净利率短期承压,2024Q4净利率尚未转正但跌幅显著收窄。风险提示:市场竞争加剧、境内外光源市场波动、新品表现不及预期、国内经济复苏不如预期等。

AI点评:光峰科技近一个月获得2份券商研报关注,增持1家。

中金汇融提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯